Los anticipos (Antes PrePagos/Vales) ocurren cuando un cliente realiza el pago de su combustible en forma anticipada y lo va consumiendo de acuerdo a sus necesidades, anteriormente el proceso de anticipos se hacía mediante vales de combustible, donde se indicaba el nombre del beneficiario, el importe del vale, restricciones, etc.

En estos casos, se realizaba el siguiente flujo:

1.El cliente realizaba la compra de vales, indicaba la denominación, producto, etc. Por ejemplo compraba 50 vales de $200.00, 20 vales de $500.00 y 30 vales de $1,000.00 dando un total de $5,000.00

2.La gasolinera genera una factura por $5,000.00 por concepto combustible o vales.

3.El cliente deducía la factura por $5,000.00

4.El cliente realizaba sus consumos y canjeaba sus vales.

Aún y que esta forma de trabajar fue muy común, presentaba varios problemas técnicos/fiscales como por ejemplo:

oEl IVA de la factura se realizaba al 16% o con la Tasa IEPS de algún combustible, si el cliente consumía dos productos con tasa de IEPS distinta, el reporte de IVA no cuadra.

oLa factura que se le da el cliente no lleva los números de folios de los despachos, ya que no se conocen, permitiendo al SAT poder rechazar esa factura.

oAl generar la factura global, se tenía una sobre facturación o se tenían que quitar despachos para cuadrar la venta con vales

oEl cliente metía a gastos una factura de combustible, cuando la deducción se hace al momento de realizar el consumo, no al momento de generar la factura.

Para contrarrestar estos problemas, en la factura electrónica 3.3 el SAT crea el uso de Facturación de Anticipos, los cuales remplazan el uso de vales.

El SAT crea una guía de llenado de anticipos (http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Caso_uso_Anticipo.pdf) en las cuales indica los pasos a seguir.

En dicha guía se establece que: Se estará ante el caso de una operación en dónde existe el pago de un anticipo, cuando se realice un pago en dónde:

a. No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

b. No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo

Estas dos condiciones se cumplen en las gasolineras ya que el precio del combustible cambia y no se conoce exactamente el tipo de combustible a consumir.

En la guía de anticipo se indica que el flujo a seguir será el siguiente:

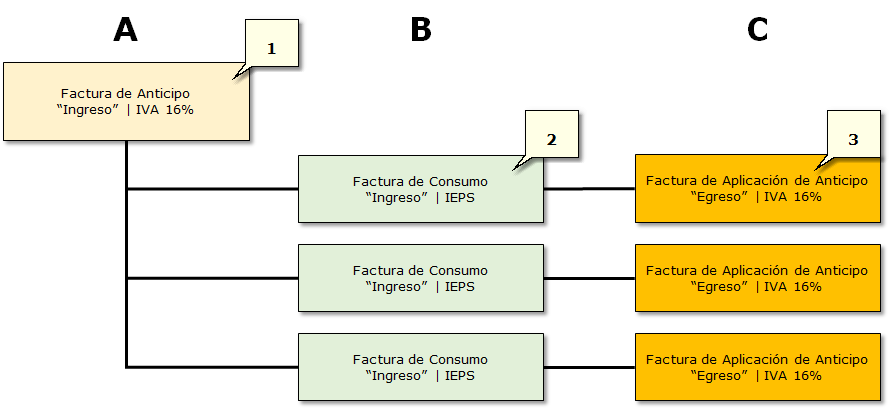

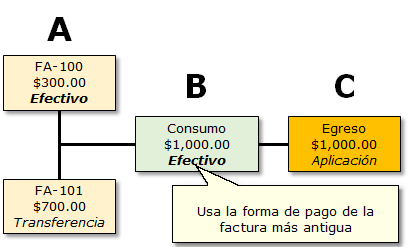

1) Cuando el cliente realiza el pago del anticipo, se genera una factura por el valor del anticipo, por concepto "Anticipo del bien o servicio", esta factura va al 16% y es de tipo ingreso (Factura A para futuras referencias).

2) Cuando el cliente realiza un consumo, se genera una factura por el valor total de la operación (Factura B para futuras referencias), el concepto es el producto que se está consumiendo, en caso de combustibles lleva IEPS y es de tipo ingreso. Esta factura se relaciona usando el tipo de relación 07 - CFDI por aplicación de anticipo con el folio fiscal de la factura de anticipo (Factura A).

3) Después de generar la factura por el valor total de la operación (Factura B), se crea una factura de tipo egreso por el valor de la operación, por concepto "Aplicación de anticipo" (Factura C para futuras referencias). Esta factura se relaciona con el folio fiscal de la factura del consumo (Factura B). Se emite la factura de Egreso para disminuir el valor del anticipo a efecto de no duplicar los ingresos.

Como se puede observar, cada vez que se realiza un consumo se debe de generar la factura del consumo, relacionarla con la factura de anticipo y posteriormente genera la factura por aplicación de anticipo relacionada con la factura de consumo.

Los posibles escenarios que se tienen al relacionar las facturas son:

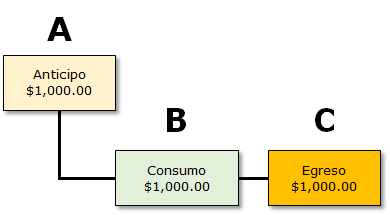

1:1 Una factura de anticipo, cubre el monto de un consumo.

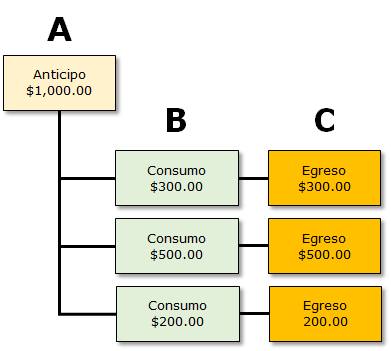

1:N Una factura de anticipo, cubre el monto de varios consumos.

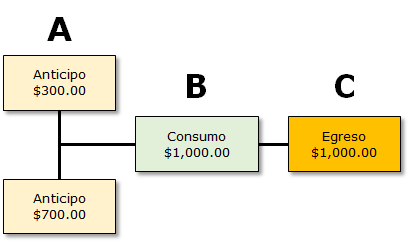

N:1 Varias facturas de anticipo, cubren el monto de un consumo.

De esta forma, el cliente deduce su combustible cuando realiza el consumo, no cuando realiza el pago del anticipo.

El mecanismo es similar al de monederos electrónicos de combustible autorizados por el SAT, donde el cliente realiza un pago al monedero y conforme vaya realizando consumos los va deduciendo de acuerdo al estado de cuenta generado por el emisor de monedero.

El sistema va utilizando el saldo disponible de la factura más antigua, en caso que un consumo utilice el saldo de dos o más facturas de anticipo, la forma de pago a utilizar será las más antigua.

|

Si se cuentan con varias gasolineras con la misma razón social, la generación de la factura de anticipo así como la de consumo se puede realizar indistintamente en cualquier gasolinera de la misma razón social, sin embargo, si las gasolineras cuentan con razón social distinta la generación y consumo es por gasolinera.

Si se quisiera dar el servicio que puedan consumir en cualquier sucursal del grupo con razones sociales distintas, se tendría que realizar el proceso ante el SAT de autorización de emisión de monedero electrónico de combustible (https://www.sat.gob.mx/tramites/73332/presenta-tu-solicitud-de-autorizacion-para-emitir-de-monederos-electronicos-de-combustibles.)

|