Para poder entender a detalle en que se basa el esquema transacción/factura en las gasolineras y comprender el porqué no se permiten agrupar transacciones debemos de partir de lo siguiente:

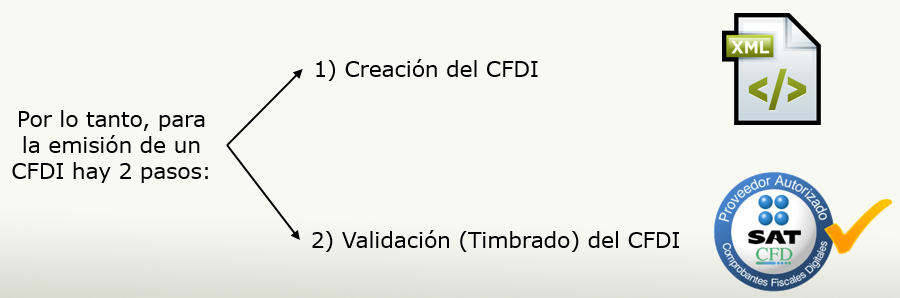

1) El artículo 29 habla sobre la obligación que tienen todos los contribuyentes de generar CFDI que amparen todas sus operaciones, los requisitos que se deben de cumplir y a grandes rasgos, indica que hay dos pasos para la emisión de un CFDI:

a) Creación del CFDI

b) Validación (Timbrado) del CFDI

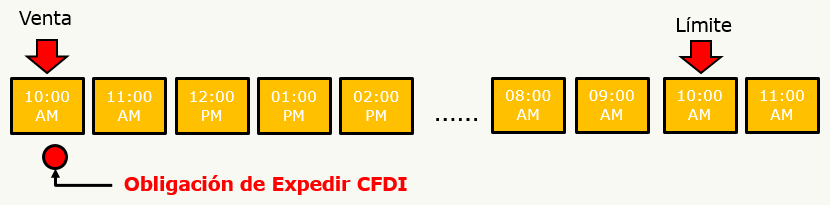

2) El artículo 39 trata sobre el punto b del párrafo anterior, indica que tenemos hasta 24 para horas para timbrar el CFDI creado en el paso a.

El artículo 39 del CFF indica que contamos con 24 horas para enviar el CFDI creado al SAT o al PAC para su validación (timbrado). También indica que esas 24 horas son a partir de que haya tenido lugar la operación que derivó la obligación de expedirlo/generarlo.

En base a lo anterior, surge la siguiente duda:

¿Cuándo se genera la obligación de expedir el CFDI en Gasolineras?

Al momento de colgar la manguera, la venta ya está hecha, es venta devengada y por lo tanto, siguiendo el artículo 39, el gasolinero tiene la obligación de generar un CFDI que ampare la transacción, y cuenta con 24 horas para su timbrado.

¿Qué sucede si el cliente no solicita factura?

En estos casos, el SAT cuenta con la facilidad de factura global en la cual permite agrupar las transacciones que no fueron facturadas, las reglas a seguir con esta factura están en la regla 2.7.1.24 del CFF.

El 19 de Octubre del 2018, se publica en el DOF la tercera modificación a la RMF 2018. En esta publicación se realizaron modificaciones a la regla 2.7.1.24 en donde indican: "La facilidad establecida en esta regla no es aplicable tratándose de los sujetos señalados en la regla 2.6.2.1" donde las gasolineras pertenecen a los sujetos señalados en la regla 2.6.2.1

http://www.dof.gob.mx/nota_detalle.php?codigo=5541590&fecha=19/10/2018

Debido a que la única facilidad en la cual se pueden agrupar transacciones es en la factura de público en general, al quitar esta facilidad se debe de facturar transacción por transacción.

El 28 de Diciembre 2019 se publica en el Diario Oficial de la Federación, en el transitorio vigésimo séptimo una prórroga para que los contribuyentes a que se refiere la regla 2.6.1.2, facciones VII (distribuyen gas natural o petrolíferos) y VII (enajenen gas natural o petrolíferos) podrán seguir emitiendo un CFDI diario, semanal o mensual que amparen todas las operaciones con el público en general, hasta el 31 de Julio 2020.

http://www.dof.gob.mx/nota_detalle.php?codigo=5583033&fecha=28/12/2019

http://www.dof.gob.mx/20191228-2.pdf